![]()

Lorsqu’un entrepreneur envisage de vendre sa société, plusieurs régimes fiscaux sont envisageables. Bien que l’imposition puisse sembler importante, il existe des stratégies efficaces pour en limiter l’impact tout en atteignant ses objectifs patrimoniaux.

Dans cet article nous allons envisager la fiscalité d’une personne physique qui détient directement (sans holding) les titres, ainsi que deux régimes de réduction d’impôt, d’autres existent qui ne seront pas détaillés dans cet article.

Source : par Gabriel Outters, Gérant privé & Directeur de l’Ingénierie Patrimoniale – Agence Française du Patrimoine

1. Fiscalité de la cession

La plus-value (PV) doit être déclarée au titre de l’année de cession des titres, y compris la fraction du prix concernée par un crédit-vendeur.

Elle est calculée en déduisant du prix de cession le coût d’acquisition des titres (apport initial, augmentation de capital en numéraire, frais d’acquisition ou de donation, etc.), soit :

Plus-Value Imposable (PVI)

=

Valeur de cession (VC) – Valeur d’acquisition (VA) – Charges (C)

À noter : les compléments de prix éventuels ne seront imposables qu’au cours de l’année de leur réalisation effective.

Option A : Flat tax (PFU)

La plus-value est soumise à la «flat tax» à 30% (composée de 12,8% d’IR + 17,2% de prélèvements sociaux).

a) S’y ajoute, le cas échéant, la contribution exceptionnelle sur les hauts revenus (CEHR) :

• 3% si le revenu fiscal de référence (RFR) dépasse 500 K€ (pour un couple)

• 4% au-delà d’1 M€

Imposition maximale : 34%.

b) Peut s’en déduire un abattement dirigeant départ à la retraite

Un abattement fixe de 500 K€ est applicable si l’on opte pour le PFU, conditions :

• Détention d’au moins 25% du capital (directement ou indirectement) depuis 5 ans.

• Départ à la retraite et cessation de fonctions dans les 2 ans précédant/suivant la cession.

Exemple :

• Plus-value = 600 K€

• Abattement = 500 K€

• Base imposable = 100 K€

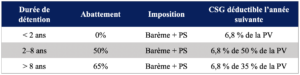

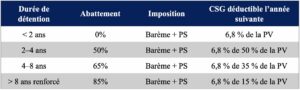

Option B : Barème progressif avec abattement selon durée de détention

Abattement de droit commun :

Pour les titres acquis avant 2018, on peut opter pour le barème progressif avec un abattement renforcé :

À noter : la CEHR reste applicable dans cette option également.

Remarque : la contribution différentielle sur les hauts revenus (CDHR).

Cette contribution temporaire pour les cessions en 2025 concerne les deux options ci-dessus. Elle s’applique uniquement si le revenu fiscal de référence (RFR) du foyer dépasse 250 000 € (pour une personne seule) ou 500 000 € (pour un couple marié ou pacsé).

ET si l’impôt sur le revenu (IR) additionné à la CEHR sont inférieurs à 20% du revenu fiscal de référence (RFR).

En résumé :

Si (IR + CEHR) < (20% x RFR)

Alors CDHR = 20% x RFR – (IR + CEHR)

2. Optimiser la cession et structurer son patrimoine

Option A : Apport-cession (art. 150-0 B ter CGI)

a) Apport à une société soumise à l’IS

Les titres sont apportés à une holding contrôlée par l’apporteur, ce qui permet un report d’imposition.

b) Cession des titres par la holding

Si la cession a lieu après 3 ans : le report se maintient (attention aux formalités).

Si avant 3 ans, il faut réinvestir au moins 60% du prix de cession dans les 2 ans dans une activité opérationnelle pour conserver le report.

c) Réinvestissement

L’activité éligible doit être économique et réelle (exclusion des placements patrimoniaux passifs ou purement financiers).

Option B : Donation-cession

Donner les titres avant la vente permet de purger la plus-value. La valeur retenue est celle au jour de la donation. Ainsi la plus-value imposable peut être nulle pour le donataire.

• La donation peut se faire en pleine propriété ou en nue-propriété.

• La donation-partage est recommandée en cas de pluralité de donataires.

• Abattement de 100 K€ par enfant, renouvelable tous les 15 ans.

• Les droits peuvent être pris en charge par le donateur.

À noter : le calendrier de l’opération est déterminant pour bénéficier de l’effet d’aubaine fiscal.

Retrouvez également notre publication vidéo, Agence Française Du Patrimoine : Un accompagnement patrimonial exigeant et sur mesure au service de votre performance

Pour en savoir plus, rendez-vous sur : AGENCE FRANÇAISE DU PATRIMOINE