Source : par Grégory Brobst, Gérant Associé – Conseil Libéral en Stratégies Patrimoniales – Patrimum Groupe

La trésorerie excédentaire d’une société peut être investie sur des supports adaptés à l’horizon de placement, au niveau de risque acceptable et à la disponibilité souhaitée par ses dirigeants.

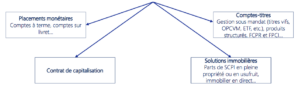

Les supports d’investissements potentiels sont variés, en particulier :

Avant d’envisager de placer ces sommes, il convient de s’interroger sur la nécessité de les maintenir au sein de la société et sur les conséquences d’une sortie éventuelle. La sortie des capitaux peut se faire via une distribution de dividendes, le remboursement des comptes courants d’associés, ou une réduction de capital. Elle peut être coûteuse, mais nécessaire selon les cas.

Attention :

Dans certains cas, le maintien et la gestion de trésorerie au sein de la société peut générer des difficultés pour bénéficier de régime de faveur notamment en matière :

– d’IFI (sont imposables les actifs immobiliers détenus en direct, via une société à proportion de la valeur actuelle des biens immobiliers non affectés à son exploitation, via des UC immobilières en contrat de capitalisation, via des parts de SCPI, etc.) ;

– d’exonération Dutreil en cas de transmission à titre gratuit (prépondérance de l’activité opérationnelle) ;

– de qualification d’holding animatrice (afin de bénéficier de certains régimes d’exonération).

Comptes à terme et comptes sur livret

Le compte à terme est un placement principalement à court terme. Il propose un taux d’intérêt contractuel fixe (voire progressif) sur toute la durée du placement.

Les intérêts de ce type de placement sont rattachés comptablement à la période pour laquelle ils ont couru, quand bien même, ils seraient encaissés sur l’exercice suivant.

Fiscalement, ces intérêts courus, même non échus, sont imposés annuellement au taux d’IS en vigueur.

Compte-titres

Le compte-titres permet d’investir sur des supports diversifiés, tels que les actions, obligations, fonds structurés, OPCVM, etc. Ce placement peut être réalisé à court, moyen ou long terme.

COMPTE-TITRES

Il s’agit du support le plus ouvert et accessible à toutes les personnes morales.

Il permet de recevoir des actions, des obligations, des OPCVM en gestion libre ou sous mandat (sélectionnés pour la qualité de leurs gérants, leurs performances passées et actuelles tout en respectant votre profil d’investissement, du plus sécuritaire ou plus offensif), des produits structurés à capital garanti ou protégé.

FOCUS SUR LES PRODUITS STRUCTURÉS

Ces supports financiers bénéficient de caractéristiques déterminées au moment de leur souscription (taux de rémunération, coupon distribué ou mis en mémoire, fréquence de versement, garantie totale ou partielle du capital) et sont indexés sur l’évolution du cours d’une action ou un indice boursier.

CRÉATION D’UN FONDS DÉDIÉ À LA TRÉSORERIE D’ENTREPRISE DE VOS CLIENTS

Cette solution exclusive, réservée aux clients de PATRIMUM, répondra aux besoins d’un grand nombre de chefs d’entreprise.

Contrat de capitalisation

Une société soumise à l’IS peut disposer de capitaux à investir. Il peut s’agir d’une trésorerie excédentaire ou de liquidités détenues dans la société suite à la cession d’un actif (voire à la cessation totale de l’activité par la société). À défaut, un associé peut apporter des sommes en compte courant.

Placer la trésorerie ou les liquidités d’une société soumise à l’IS sur un contrat de capitalisation permet de faire fructifier ces sommes, de diversifier le patrimoine de la société et de faciliter la transmission de ses actifs, voire de gérer plus facilement un démembrement sur le contrat de capitalisation.

Pour la société, la taxation des revenus est lissée sur toute la durée du placement.

Les associés ne sont pas taxés à titre personnel tant que les résultats ne sont pas distribués. Ceci leur permet d’optimiser leur revenu fiscal de référence (RFR) et le plafonnement de l’IFI.

S’ils le désirent, les associés peuvent appréhender la trésorerie de la société, sans aucune fiscalité, via le remboursement de leurs comptes courants d’associés, s’il en existe. À défaut, une distribution de dividendes taxables est envisageable.

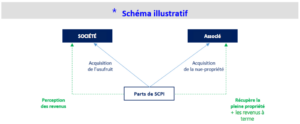

usufruit de SCPI

Une SCPI (Société Civile de Placement Immobilier) est une société d’investissement collectif qui a pour objet l’acquisition et la gestion d’un patrimoine immobilier locatif à usage d’habitation ou d’entreprise.

Elle collecte des fonds auprès d’investisseurs particuliers en vue d’acquérir un patrimoine immobilier locatif qui sera géré par une société de gestion.

Il s’agit de SCPI dites « de rendement » qui détiennent un patrimoine essentiellement composé d’immeubles à usage commercial (bureaux, boutiques, etc.).

L’acquisition de parts de SCPI est en général réalisée en pleine propriété, mais il est possible que celle-ci ne porte que sur l’usufruit à durée fixe, une autre personne physique ou morale détenant la nue-propriété jusqu’à l’extinction de l’usufruit temporaire. Cela permet de développer le patrimoine personnel du dirigeant en utilisant indirectement sa société.

L’usufruit est limité : à l’échéance prévue, il s’éteint et l’usufruitier n’a plus aucun droit sur le bien démembré. La pleine propriété se reconstitue entre les mains du nu-propriétaire.

Usufruit de SCPI

Tableau comparatif

Retrouvez également notre précédente publication vidéo, Patrimum Groupe : Une expertise dédiée en stratégies patrimoniales pour les dirigeants, chefs d’entreprise et professions libérales

Pour en savoir plus, rendez-vous sur : PATRIMUM GROUPE